Les données collectées sur le temps de travail résultent assez souvent d'un processus mis en place pour être en conformité avec la loi de la transformation de la fonction publique territoriale (notamment, la fameuse règle des 1607 heures).

Mais cela représente aussi une véritable mine d'information qui peut être exploitée par le service comptabilité pour savoir "où passe l'argent", en termes de "ressources humaines". Comme on dit : le temps, c'est de l'argent.

Mais pour cela, il faut connaitre la répartition de ce temps sur les activités connues de la collectivité (du point de vue de la comptabilité analytique).

Méthodologie

L'objectif étant d'exploiter la déclaration du temps de travail pour améliorer et affiner l'analyse comptable, on s'éloigne donc de la sphère purement "ressources humaines" pour aborder la partie "pilotage financier et budgétaire". Cela permet, entre autres, de rester globalement cohérent entre ces 2 disciplines, en ce qui concerne le coût du travail.

Il est alors important de respecter une certaine chronologie :

- Définir comptablement les activités de l'organisation (leur associer un code comptable qui doit être partagé entre les 2 disciplines)

- Planifier le temps des agents et le répartir sur les activités (en heures ou %)

- Déclarer régulièrement les temps réalisés par les agents (idéalement, chaque semaine)

- Analyser mensuellement les données (par agent, activité, service ou plus globalement)

Pour convertir le temps en argent (numéraire), il faut connaître le coût d'une heure de travail d'un agent (taux horaire mensuel). Ce taux est à réévaluer chaque mois.

Cette valeur, fournie par le gestionnaire de paie, peut être évaluée à partir d'un certain nombre de paramètres liés à l'agent, son poste, son ancienneté ou plus généralement à la collectivité dont ce dernier fait partie :

- Profil du poste (cadre d'emplois, grade, échelon du grade, chevron, …)

- Régime indemnitaire et bonifications

- Autres frais (cotisations, assurance, médecine préventive, etc.)

Attention, même si il y a un "planning type" qui s'applique à tous (35 heures hebdomadaires), il en résulte un certain nombre de spécificités à l'échelle de la collectivité (temps non complets, par exemple). Il conviendra donc mettre en place un cycle de travail. A partir de ce volume horaire disponible propre à chaque agent (par exemple, 7 heures par jour), on pourra alors le ventiler sur les activités attribuées à l'agent.

Définir

Le première étape est d'énumérer distinctement toutes les activités à suivre et à analyser du point de vue de la comptabilité et sur tous les services de l'organisation.

La bonne approche est d'adopter une granularité suffisante pour rendre l'analyse la plus précise possible sans être envahi par trop d'information au moment de faire la synthèse.

À titre d'exemple, on va définir ces 2 activités potentiellement inhérentes au service "ALSH" :

- Garderie

- Centre de loisirs

L'agent que nous allons suivre se verra donc attribuer ces 2 activités comme faisant partie de sa mission au sein du service ALSH auquel il est rattaché.

Il est possible qu'un agent travaille également pour d'autres services (détachement) mais cela ne change rien dans la méthode de calcul.

Ce choix signifie que l'on souhaite suivre ces 2 activités au niveau de la comptabilité. Le nommage des activités doit être suffisamment clair et précis pour l'analyste financier mais aussi pour les "opérationnels" (les agents et les chefs de services eux-mêmes).

Comment classer les activités ?

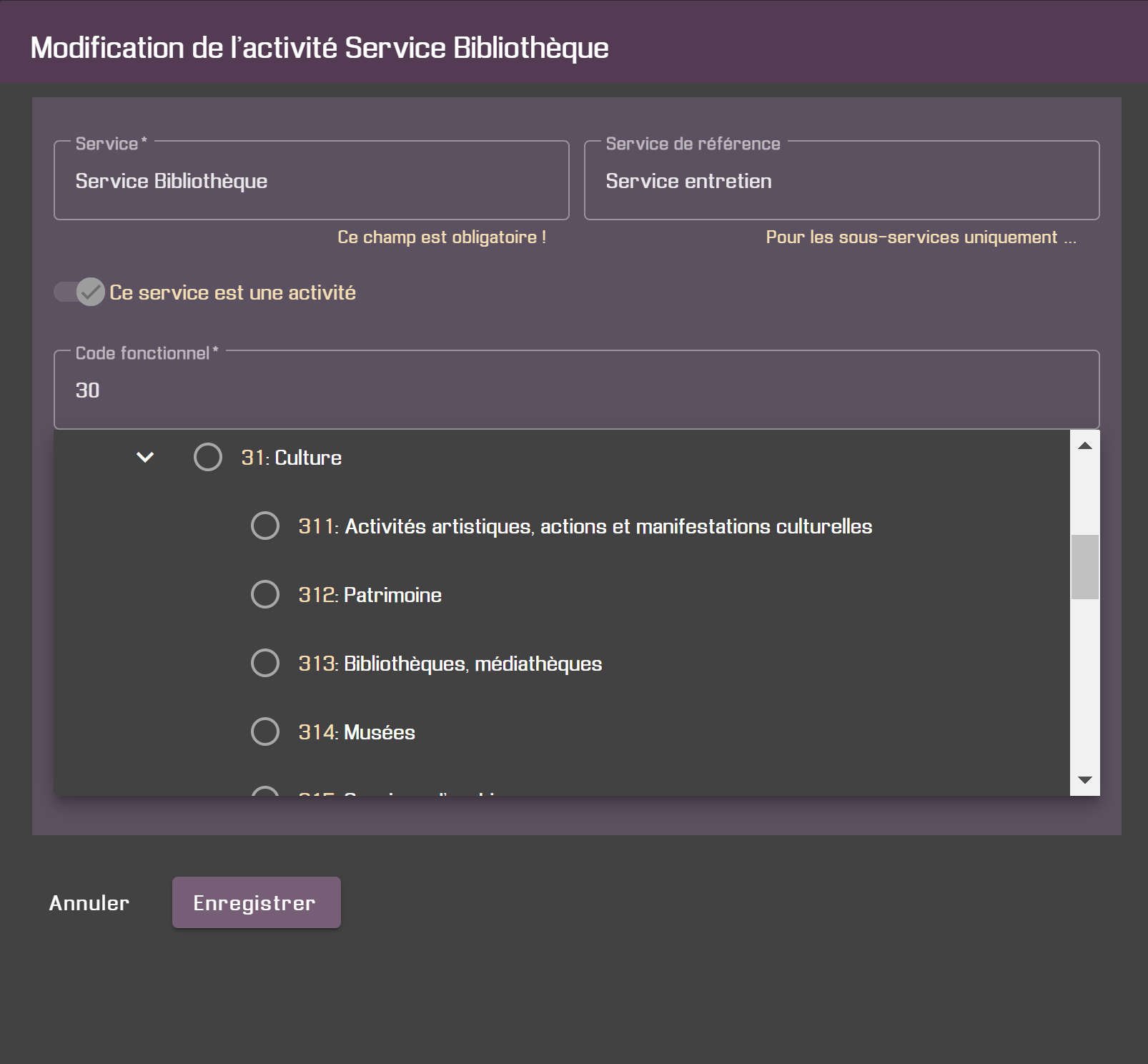

Les collectivités territoriales peuvent s'appuyer sur le standard actuellement disponible : la nomenclature fonctionnelle.

Lorsqu'on établit un budget, on peut répartir les dépenses en une dizaine de familles de fonctions (selon la destination de la dépense) :

- Services généraux

- Sécurité et salubrité publique

- Enseignement

- Culture

- Sport et jeunesse

- Intervention sociale et santé

- Famille

- Logement

- Aménagement, environnement

- Action économique

La nature de la dépense peut être également précisée avec un code comptable analytique pour recroiser avec d'autres services ou secteurs.

Avec la plateforme SpringBox Office™, il est possible de codifier chaque activité selon 2 classifications utilisées en comptabilité :

par fonction (ou destination), selon la nomenclature fonctionnelle choisie (M14, M57)

par nature (type de dépense), définie par le plan comptable de la collectivité

L'analyse globale des données consolidées (regroupées selon une classification choisie) peut donc se faire sous ces 2 angles, ce qui permet de produire des rapports plus détaillés ou "ciblés".

Taux horaire prévisionnel

Dans notre exemple, on va également considérer que l'agent est un secrétaire de mairie de 3ème échelon, titulaire et travaillant à plein temps (35 heures par semaine).

Pour déterminer son taux horaire, nécessaire pour convertir les temps en coûts, il faut lister les éléments de coûts, sur une base mensuelle de préférence, auxquelles on rajoutera le traitement de base (bonifié ou non) :

Le taux horaire est à calculer mensuellement car le traitement de base, les bonifications et même les éléments de coûts peuvent évoluer (augmenter) régulièrement, notamment au fil des nouveaux décrets (grilles indiciaires, etc.) ou arrêtés. Le traitement de base (TBI) est lié au poste occupé par l'agent (qui peut évoluer également en cours d'année). On retiendra que le taux horaire prévisionnel est de 22 €.

Planifier

Si nous simplifions un maximum les choses, l'agent aura un emploi du temps stable de 35 heures par semaine (sans annualisation) réparties équitablement sur 5 jours. Un seul cycle de travail suffira donc.

Sur une journée de 7 heures, dans un souci de simplification, nous allons répartir le volume horaire disponible sur les 2 activités de la même manière tous les jours.

Pour ceux qui utilisent la plateforme SpringBox Office™ et qui ne souhaitent pas faire de planification horaire d'activités, il faut sélectionner l'option "Gestion simplifiée des activités (méthode des ratios)" dans les paramètres afin de pouvoir ventiler le temps de travail sur les activités que l'on souhaite suivre :

Nous allons donc attribuer 40% du temps à l'activité "Garderie" et les 60% restants à l'activité "Centre de loisirs", pour tous les jours de la semaine. On a ainsi un planning hebdomadaire complet.

Déclarer

Nous avons terminé la partie "planification" (prévisionnel). L'ensemble du personnel devra alors remonter les temps réellement exécutés et, cela, par activité.

Pour résumer, nous pouvons considérer le prévisionnel du temps de travail, qui peut d'ailleurs être converti en coûts grâce au taux horaire, comme un investissement. Les temps réels déclarés (par l'agent ou son chef de service) seraient alors un retour sur investissement (travail effectué).

Mais, attention, les absences (non prévues), ne produisent pas de valeur ! Il faut donc également les comptabiliser.

Une déclaration de temps se fait à l'aide de feuilles de temps ou feuilles d'activité (fichier Excel ou logiciel informatique). Il en existe une pour chaque agent et couvre une semaine de travail.

Déclarer les temps de travail est utile pour détecter si l'agent fait des heures supplémentaires et, si c'est le cas, y remédier (récupération par exemple). Mais ce qui intéresse l'analyste comptable c'est le temps passé sur chaque activité.

Il conviendra donc que l'agent (ou son chef de service) fournisse la répartition (en % ou en heures) de ce temps sur les activités.

Ce travail doit être réalisé régulièrement (chaque semaine) sinon, après, on oublie (ce qu'on doit déclarer) !

Pour les absences "maladie", l'agent peut soumettre une demande comme cela se fait pour les congés, afin que les ressources humaines puissent les enregistrer. Ces données seront également nécessaires lors de l'analyse.

Analyser

L'analyse consiste à comparer ce qui a été prévu (le "prévisionnel") et ce qui s'est réellement passé (le "réel"), à savoir : les temps déclarés par activité et les absences non prévues. Il est possible, par exemple, qu'un agent passe plus de temps que prévu sur une activité.

L'idéal est de s'appuyer sur un logiciel dédié (ou même un fichier Excel lorsqu'il s'agit d'une "petite structure" avec peu de personnel) pour consolider toutes les données de temps de travail qui remontent des différents services et en faire une synthèse bien lisible.

Les données importantes à calculer :

- Heures planifiées par activité, sur l'année.

- Heures déclarées (réalisées) par activité, mois par mois et sur l'année.

- Volume d'absence maladie (indispensable pour comprendre les éventuels écarts entre le "prévisionnel" et le "réel").

- Coûts par activité ("prévisionnel" et "réel").

- Total sur l'année des heures planifiées et des heures réalisées (en incluant le volume d'absence maladie), sur l'ensemble des activités, avec les coûts en € (hors absence).

Pour la partie "exécution" (réel), il est nécessaire de calculer mensuellement le taux horaire afin de convertir les temps en coûts (en euros).

Conclusion

Nous avons finalement déroulé une méthode assez classique, mais efficace. Nous l'avons fait sur un cas simple mais cela fonctionne aussi très bien sur des cas complexes. Il suffit juste de respecter la chronologie et de ne jamais y déroger :

- La planification en début d'année

- Les déclarations des temps chaque (fin de) semaine, par l'ensemble du personnel

- L'analyse comptable chaque (fin de) mois